企業改革前基本概況

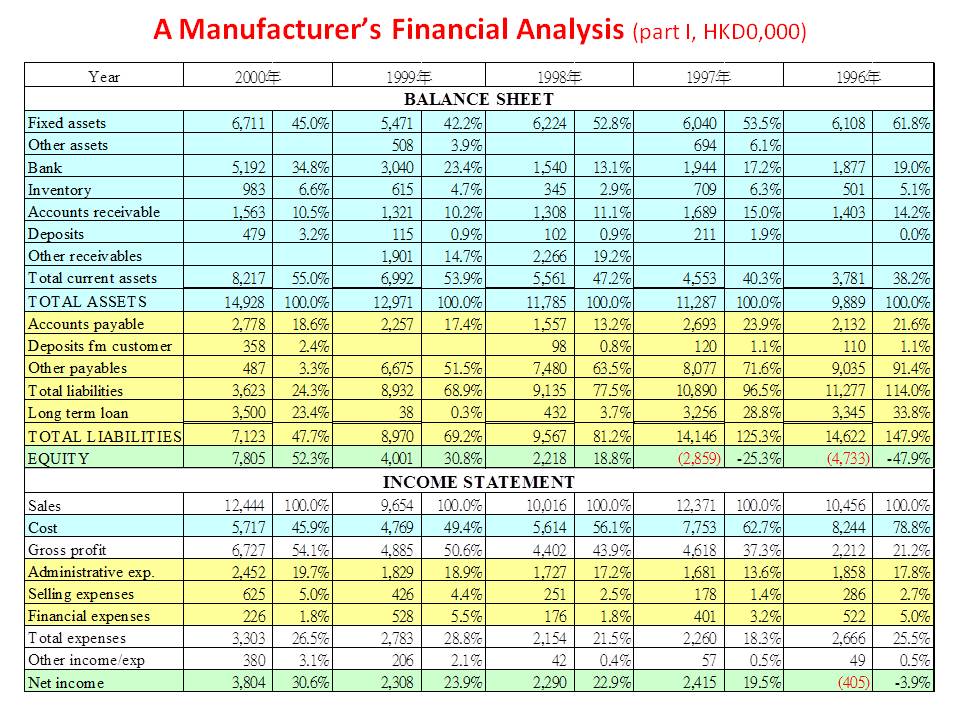

- 該製造業公司1996年財務狀況是資不抵債,負資產4千多萬元。

- 經營情況則由于銷售成本高達78.8%,是一虧損企業。

- 該企業業務流程方面程度不同地存在著與M & J Trading Co. 類似的問題,重複勞動和無用功較多。

- 生產流程方面則物料失控,浪費嚴重。

- 成品時常遭客戶退貨和返工。

- 產品實際成本與設計階段有較大差異。由于成本核算不足和財務數據滯后,有時成本甚至高于售價,即負毛利生產。

- 出了問題市場部、生產部、採購部、倉管部、財務部互相推諉,責任不清。

企業改革后財務狀況

-

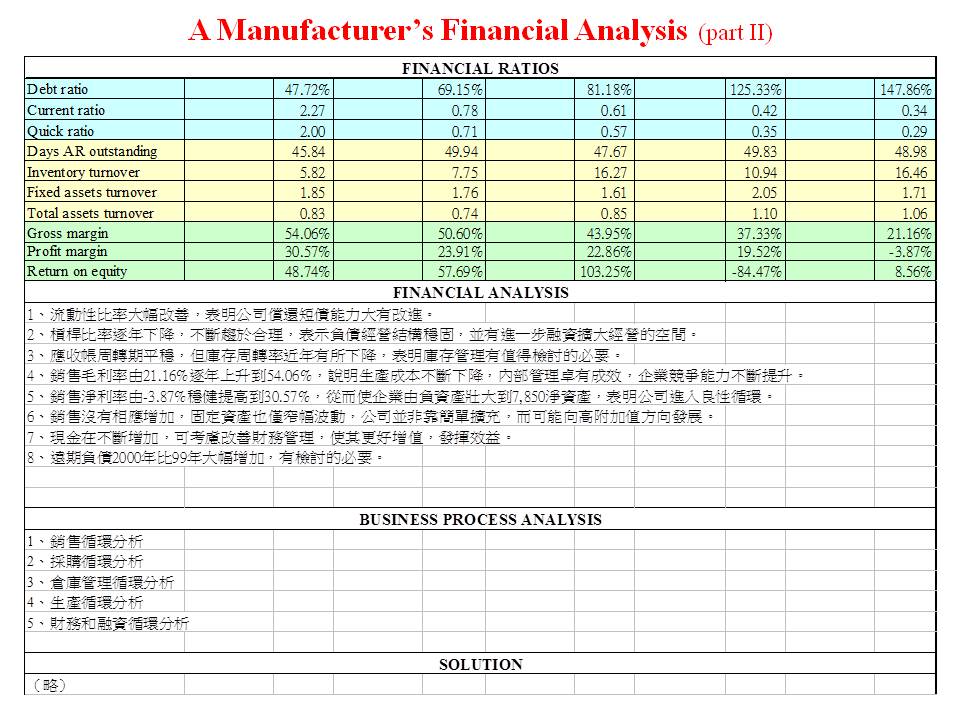

流動性比率大幅改善,表明公司償還短債能力大有改進。

- 槓桿比率逐年下降,不斷趨於合理,表示負債經營結構穩固,並有進一步融資擴大經營的空間。

- 應收帳周轉期平穩,但庫存周轉率近年有所下降,表明庫存管理有值得檢討的必要。

- 銷售毛利率由21.16%逐年上升到54.06%,說明生產成本不斷下降,內部管理卓有成效,企業競爭能力不斷提升。

- 銷售淨利率由-3.87%穩健提高到30.57%,從而使企業由負資產壯大到7,805淨資產,表明公司進入良性循環。

- 銷售沒有相應增加,固定資產也僅窄幅波動,公司並非靠簡單擴充,而可能向高附加值方向發展。

- 現金在不斷增加,可考慮改善財務管理,使其更好增值,發揮效益。

- 遠期負債2000年比99年大幅增加,有檢討的必要。

四年間取得1.25億元經濟效益的經驗總結

- 實施目標管理、過程管理與例外管理。目標明確、具體且可操作,管理工作貫穿于全過程,全員參與,責權利到人。

- 定人定職、環環相扣,在公司大目標框架下充分發揮各人的作用,既嚴格要求又充分發揮各位員工的主動性和創造性。

- 在加強全面基礎管理的基礎上建立管理信息系統,充分發揮財務的參謀監督增值作用。

- 合理的獎懲機制。

- 在上述各點狠抓內部管理的基礎上,以部分成功地實施了企業整體解決方案(ERP/MRPII)為標誌,Q(質量)、C(成本)、D(交期)得到有效控制。

(文 / 香港企業促進會)

![]()